يُستخدم استرداد الرصيد عندما تُرجعون للعميل مبلغاً نقدياً بدلاً من مقاصة فاتورة أخرى: يُنشئ صرفاً من البنك أو النقد مرتبطاً بإشعار الدائن والفاتورة الأصلية فيبقى تتبع ضريبة القيمة المضافة والمراجعة كاملاً.

يختلف هذا عن تطبيق الرصيد على الفاتورة—لا يُغلق ذمة فاتورة بل يُخرج نقداً فعلياً. غالباً تسبق الموافقة الخزينة أو حدود الاعتماد المزدوج التحويل، ويُوزَّع الاسترداد الجزئي على بنود الإشعار نسبياً وفق أسس الضريبة الأصلية.

متى تستخدمون الاسترداد

- العميل طلب استرداد نقدي بعد إرجاع بضاعة أو خصم تجاري ولا توجد فاتورة مفتوحة للمقاصة.

- بقي رصيد على إشعار دائن بعد تطبيق جزئي على فواتير وترغبون بإغلاق الرصيد المتبقي نقداً.

- سياسة مؤسستكم تفرض مسار خزينة منفصلاً عن تسوية الذمم دون تحويل بنكي فعلي.

خطوات استرداد الرصيد

الشاشة أدناه توضح نموذج الاسترداد: اختيار الحساب الخارج والمبلغ والمرجع. بعد الحفظ يقل رصيد إشعار الدائن ويظهر الصرف في سجل النشاط واليومية المرتبطة.

- افتح المبيعات ← إشعارات الدائن واختر الإشعار الذي ما زال عليه رصيد غير مستخدم.

- تأكد من العميل والمرجع ومبلغ الرصيد المتبقي وفق ما اعتمدته الخزينة للإرجاع.

- اختر استرداد الرصيد (أو إجراء الاسترداد من شاشة تفاصيل إشعار الدائن).

- حدد الحساب البنكي أو النقدي الذي سيخرج منه المبلغ—مسار «المدفوع من خلاله» لدفعات العملاء الصادرة.

- أدخل مبلغ الاسترداد (كامل الرصيد المتبقي أو جزئياً إذا سمحت السياسة).

- أضف مرجع دفعة أو ملاحظة لتسهيل مطابقة التحويل مع كشف البنك.

- احفظ الاسترداد ليُخفَّض رصيد الإشعار ويُسجَّل الخروج النقدي في الدفتر.

بعد الاسترداد

- طابقوا مرجع الدفعة مع كشف البنك خلال التسوية الشهرية.

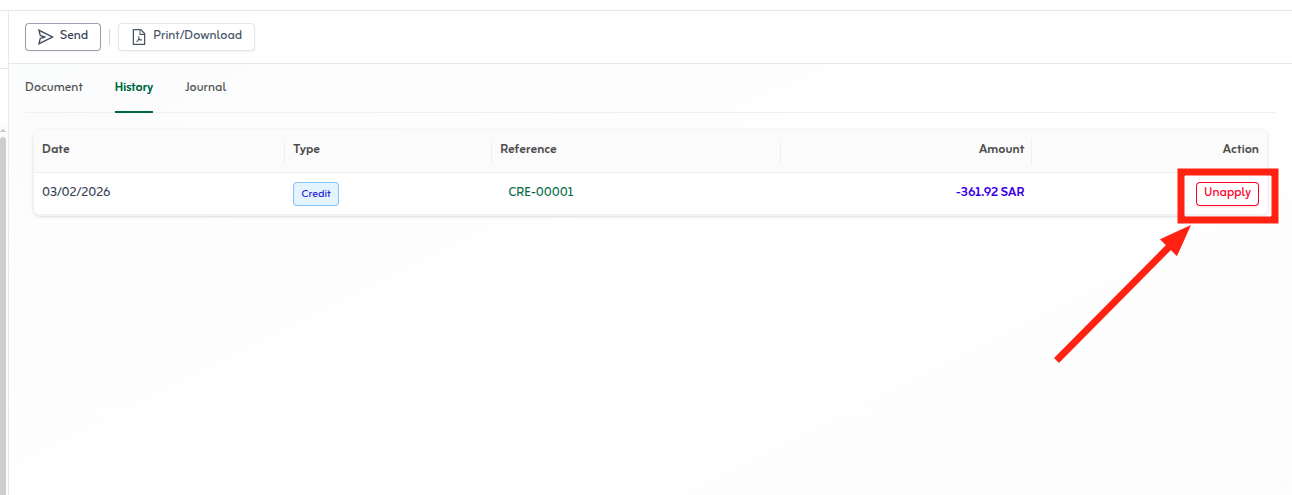

- راجعوا تبويب السجل على إشعار الدائن لرؤية مبلغ الاسترداد والتاريخ والحساب.

- لتصحيح خطأ استخدموا عكس الاسترداد أو المسار المعتمد لديكم—لا تحذفوا مستندات مُرسلة للهيئة دون مسار رقابي.

نصائح سريعة

- استخدموا الاسترداد عندما يريد العميل نقداً وليس مقاصة مع فاتورة مفتوحة.

- اختروا حساب البنك أو الصندوق الصحيح لظهور الصرف في التسوية.

- أضيفوا مرجع التحويل في الوصف لمطابقة كشف البنك.